Quand les graphiques jouent du biais de l’évidence

Cet article a été repris pour publication dans le supplément de la revue Banque de Juin 2025

Utiliser des graphiques est un usage courant pour illustrer des démonstrations, et rendre plus lisibles des notes et des argumentaires. « Un bon croquis vaut mieux qu’un long discours », cette citation attribuée à Napoléon a eu beaucoup de succès. Elle a été reprise avec différentes variantes, par exemple le croquis devenant dessin, ou le discours étant remplacé par démonstration. Dans la presse, l’introduction des infographies au côté des photographies s’est largement répandue. Même les notes juridiques, dont les lecteurs ne s’effraient généralement pas devant de longs textes, s’agrémentent dorénavant « d’illustrations juridiques ».

Quel est le but véritable de cette multiplication ? En fait, nous pourrions trouver deux raisons, la première est de rendre comestibles des tableaux de chiffres en proposant une visualisation qui facilite la comparaison et la mise en relation des éléments présentés. Mais une seconde raison pourrait être celle d’imposer une lecture particulière des chiffres ainsi présentés, en utilisant un biais cognitif bien connu : celui de « l’évidence ». Ce biais permet de suggérer une idée qui parait tellement évidente que l’on n’a pas besoin de la démontrer. Elle est acceptée sans preuve.

Les chiffres plus importants que les principes

La première raison est bien compréhensible. Elle est justifiée par la nécessité de traiter, de réfléchir et de réagir face à l’avalanche de chiffres que n’importe qui doit affronter dans sa vie privée, publique ou professionnelle. En effet, l’espace professionnel, social et politique a été envahi par les chiffres. Depuis une trentaine d’années, il n’est plus de décisions, de quelques natures qu’elles soient qui ne puissent être présentées sans chiffre. Cette situation est relativement récente, le mouvement a été lancé dans le milieu du XXème siècle. Le primat du « tout économique » promu par Gary Becker et ses collègues qui revendiquait même un « impérialisme économique » a fourni des bases théoriques pour justifier et multiplier des appareils calculatoires de plus en plus sophistiqués censés mesurer toute sortes de phénomènes. Ils produisent ainsi ces fameuses données, les data, qui vont alimenter les argumentaires, les contrôles, les rapports mais aussi les algorithmes. Cette démarche a été étendue dans le droit également à la suite de Ronald Coase, avec son article sur le coût social (1960) par Richard Posner avec son livre Economic analysis of Law (1972) maintes fois réédité, et par William Landes, etc. pour introduire l’analyse et le calcul économique comme référence des décisions de justice. Et plus généralement cette démarche est pratiquée pour justifier les organisations et les usages sociaux. Aussi, on pourrait soutenir que, à la suite d’Alain Supiot dans son livre « La gouvernance par les nombres [1]» que, dans notre monde contemporain, le chiffre est plus utilisé pour décider que la référence à des principes. Il n’est donc plus de domaines qui ne puissent être abordés, analysés et finalement pilotés sans un usage de chiffres et de nombres.

Les graphiques s’imposent alors pour rendre compréhensibles l’interprétation des chiffres qui peuvent être présentés.

Dès lors l’imagination et la créativité ont été fécondes pour multiplier les illustrations des chiffres produits : courbes, graphiques en tous genres, en deux ou trois dimensions, en camembert, avec des barres, en couleurs ou non, etc. La réalisation est facilitée par les tableurs et les progiciels. L’usage des graphiques éclipse même les analyses écrites dans les présentations en diapositives avec les incontournables Powerpoint.

L’analyse approfondie correspond-elle toujours à ce que suggère le graphique ?

Mais souvent on peut se poser une deuxième question par delà une illustration de chiffres qui aurait été analysés par ailleurs à quoi sert réellement un graphique, est-ce qu’une lecture plus approfondie ne révèle pas des choses différentes de ce qui a été présenté ? Et parfois on est surpris. Pour aborder cette question nous proposons de le faire avec un exemple extrait d’un rapport récent.

Examinons attentivement les graphiques 11 et 12 que l’on peut trouver page 20 et page 21dans le rapport Noyer paru en avril 2024. Quel est l’objectif de ce rapport ? Son titre l’annonce clairement « financer l’avenir », et le texte le précise : en développant les marchés financiers européens, en complément ou en concurrence avec les services rendus par les banques européennes qui ne pourront assurément pas faire face aux besoins multiples d’investissements annoncés. Ce rapport et ses propositions ont été reprises en septembre 2024 dans le rapport Draghi.

Sans se prononcer sur la pertinence des mesures proposées dans ces rapports car ce n’est pas le but de cet article, en revanche il est intéressant de repérer l’usage de ces graphiques dans la démonstration faite dans le rapport.

Les deux graphiques viennent en effet appuyer l’affirmation du titre 1.2.2 du rapport : « le potentiel des marchés de capitaux européens reste largement sous-estimé ».

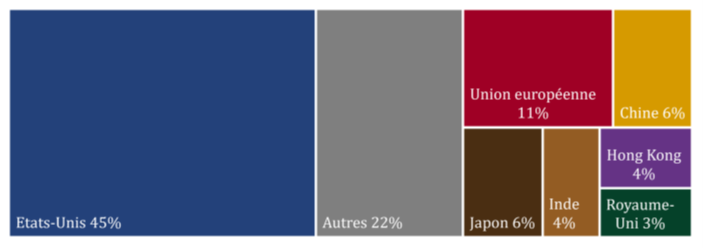

Le graphique 11 est jugé important par le rédacteur car il le reprend dans la synthèse placée au début du rapport page 5. Il donne de façon visuelle la part de chaque pays dans la capitalisation mondiale : le chiffre est proportionnel à la surface du quadrilatère. Le bleu des Etats-Unis domine avec 45% du total. Le rouge européen est loin derrière avec 11%, mais juste devant le monde chinois représenté par la Chine 6% et Hong Kong 4%, une question au passage, pourquoi les distingue-t-on encore ?

Graphique 11 : Répartition de la capitalisation boursière mondiale en 2022

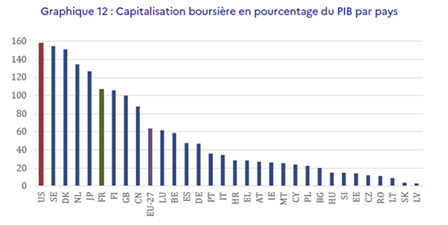

Le graphique 12 illustre la disparité des pays en termes de capitalisation boursière lorsqu’on la mesure en pourcentage du PIB du pays. Les écarts sont très importants face à une moyenne arithmétique de 62 % pour l’UE à 27 et avec en point de mire, une nouvelle fois, les Etats-Unis dont la capitalisation représentée en rouge atteint 160% du PIB américain.

Apparemment ces graphiques ne sont pas compliqués. Ils sont souvent présentés. Les conclusions de leurs examens vont toujours dans le sens souhaité. Pour développer l’activité et financer l’investissement européen, il faut développer les marchés boursiers européens et tendre vers une situation à l’américaine qui est de facto la référence implicite.

Pourtant si on regarde de plus près …

Mais un examen plus approfondi laisse songeur. Si on revient à l’objectif du rapport, financer l’avenir, en présentant le graphique 11 le rédacteur du rapport propose, sans justification particulière dans le texte du rapport, une norme : le poids de l’Europe dans la capitalisation mondiale devrait être proche de sa part dans le PIB ppa mondial. Il cite alors le chiffre de 17,5%. Ce chiffre précis lui permet de fixer un objectif, lui aussi chiffré, de croissance des marchés de capitaux européens de +60% pour passer de 11% à 17,5%.

Comment peut-on justifier cette mise en relation entre 1) une part dans un stock en dollar courant, évalué avec une convention comptable sur la base des transactions marginales, avec 2) un chiffre donnant la part européenne dans les flux mondiaux de création annuelle de valeurs ajoutées et corrigées pour les rendre comparables entre les pays où elles sont produites ? Comment relier ces données aux capacités de financement dans les pays ? On ne trouve nulle part ne serait-ce qu’une esquisse de réponse à ces questions.

Par ailleurs, comment peut-on prendre en compte pour établir une norme des pays aux organisations si différentes ? Un contre exemple devrait sauter au yeux. La Chine, qui ne représente que 6% de la capitalisation mondiale mais qui est n°1 en PIB ppa devant les Etats-Unis, n’a pas eu apparemment besoin d’un grand marché de capitaux pour se développer depuis 20 ans et dépasser toutes les autres économies.

Justifier la norme proposée n’est pas non plus évident à première vue. Mais apparemment, le rédacteur n’a pas jugé utile de discuter son choix car l’objectif présenté est d’autant plus facilement accepté qu’ayant pour modèle implicite les Etats-Unis, la présentation du graphique avec un poids américain 4 fois plus gros que celui de l’Europe crée un biais en indiquant une situation dès lors attractive qui fait accepter sans plus de justification la nécessité d’un rééquilibrage, surtout au vu des PIB ppa respectifs. On se trouve ainsi en situation de biais d’évidence cité plus haut.

Le graphique 12 apparait plus simple que le graphique 11. Il classe par ordre décroissant la capitalisation d’un échantillon de pays en pourcentage de leur PIB, cette fois vraisemblablement en dollar courant, mais ce n’est pas précisé. Comme cela a été décrit plus haut, les Etats-Unis sont encore une fois en tête avec 160% environ. L’Union Européenne est à 62%. Que veut montrer le rédacteur en le présentant ? Le rapport parle de grandes disparités, il ne fait pas de commentaires mais il sous-entend, en se référant encore de façon implicite aux Etats-Unis qu’il y aurait en Europe un retard global dans le cadre d’une évolution souhaitée. Ce retard serait encore plus accentué dans certains pays, ce que confirme le paragraphe suivant du rapport qui parle de décrochage de la capitalisation européenne dans la capitalisation boursière mondiale depuis 2008 en commentant les évolutions des indices boursiers. Comme pour le graphique 11, le lecteur du graphique 12 est ainsi orienté vers une conclusion présentée comme une vérité d’évidence : il faut développer la capitalisation boursière européenne.

L’Allemagne aux cotés des pays en rattrapage dans le graphique 12 !

Pourtant, là non plus, les choses ne sont pas aussi simples. En effet, on observe effectivement dans ce graphique 12, sur la partie droite, les plus faibles ratios avec des petits pays de l’Europe de l’Est comme la Hongrie, la Pologne ou la Slovaquie. C’est logique car ils sont considérés comme en phase de rattrapage et ils bénéficient à cet effet de fonds structurels européens. Certes, mais on y voit aussi l’Allemagne, c’est-à-dire le pays économiquement le plus puissant d’Europe, dans lequel a été concentré pendant plus de 15 ans et jusqu’en 2019, l’essentiel de la croissance de l’activité industrielle européenne ! Etonnant ! En regardant ce graphique paradoxalement on pourrait avoir la tentation de penser qu’un pays axé sur un développement industriel local avec des entreprises non cotées contrôlées par leurs dirigeants et leurs familles, financées par des institutions bancaires également locales, est aussi un modèle gagnant dans une compétition internationale telle que l’a organisée l’Europe avec son marché unique ouvert à la concurrence internationale. On pourrait alors étendre ce modèle à toute l’Europe.

Sous-entendre, mais ne rien dire.

Pour quelles raisons alors développer le marché des actions cotées ? En fait, ce graphique 12, comme le graphique 11, ne dit pas grand-chose, me semble-t-il, de la capacité de financement des entreprises par les marchés dans chacun des pays. Une raison évidente est de remarquer que ce graphique ne dit rien, ni de la localisation de l’activité des entreprises et de leurs besoins de financement, ni de la répartition du capital notamment de la part détenue par des non-résidents du pays, et donc des flux financiers résultants de cette situation.

Au total on peut dire au terme de cet examen au regard des objectifs du rapport que les écarts mis en évidence avec les États-Unis ou entre les pays refêtent principalement des situations différentes qui, toutefois, ne sont pas nécessairement des freins ou des accélérateurs de développement. Et les graphiques présentés n’ajoutent aucun élément significatif, en revanche les tailles relatives ( graphique 11), le classement par ordre des pourcentages (graphique 12) créent des biais pour imposer une évidence : il faut tendre vers le modèle américain.

Et pourtant…

En revanche, on peut soutenir que, bien que l’on n’y mentionne ni les ménages, ni leurs patrimoines, ces deux graphiques sont des illustrations ou des expressions très intéressantes des conséquences de la répartition du patrimoine des ménages, ainsi que de leurs comportements dans les différents pays considérés.

Le tableau ci-après rassemble quelques chiffres de répartition des patrimoines entre actifs financiers et non financiers, ainsi que l’endettement des ménages de six pays européens face à ceux des Etats-Unis.

On remarquera que, si les patrimoines totaux de tous les pays européens sont du même ordre de grandeur, on peut regrouper les pays en deux ensembles bien distincts.

Un premier groupe de pays : Danemark, Suède et Hollande ont des capitalisations boursières exprimées en PIB aussi élevées que celle des Etats-Unis. Les patrimoines des ménages ont aussi des caractéristiques proches de celles des Etats-Unis : les portefeuilles financiers dépassent les 350% des PIB et représentent environ 70% du total, et dont environ les deux tiers en Hollande sont des parts dans des fonds de pension.

Un deuxième groupe de pays : France, Allemagne et Italie, ceux que le graphique 12 incite à considérer en retard, ont des portefeuilles financiers d’environ 250% des PIB, voisins de 45% du total. La part d’actifs non-financiers est donc majoritaire, à environ 55% du patrimoine total. On peut penser que l’écart de l’ordre de 100% du PIB par rapport aux pays du premier groupe est lié à des positions notamment immobilières qui confortent notamment la position des retraités. Dans ce deuxième groupe on retrouve l’Allemagne. Curieusement, c’est le pays où le patrimoine des ménages est le plus faible. Il est tentant d’y voir un reflet de la politique traditionnelle de compression des revenus et des salaires. Toutefois, ce pays n’a pas eu non plus besoin de faire appel à des fonds de pensions pour financer ses activités. Comment alors convaincre les Allemands qu’il y a un impératif à développer les marchés boursiers et à y orienter l’épargne des ménages ?

En fait on pourrait dire en se fondant sur cette répartition que le graphique 12 en mettant côte à côte et en classant les pays par ordre décroissant du ratio étudié a donné, à tort, une impression de continuité alors que les écarts mis en évidence dans le graphique reflètent principalement des situations structurelles différentes qui, toutefois, ne sont pas nécessairement des freins ou des accélérateurs de développement. On peut donner quelques exemples de ces différences structurelles qui réduisent donc fortement la pertinence de ce ratio.

Évidemment pour le premier groupe la caractéristique commune qui le distingue du deuxième est la présence de fonds de pension investis de façon diversifiée et notamment en actions cotées ou non. Leurs détentions entrent dans les patrimoines financiers des ménages qui sont nettement plus importants que ceux du deuxième groupe de pays. L’écart est de l’ordre de 100% de PIB.

Mais, une autre différence réside dans les niveaux d’endettement des ménages. Elle est frappante. Pour le premier groupe, le montant de la dette des ménages est proche d’une fois le PIB soit environ deux fois plus important que celui des pays du deuxième groupe pour lesquels le niveau est proche de 50% du PIB. Une piste pour expliquer cet écart peut être trouvée dans les effets des systèmes de retraite. Dans le deuxième groupe de pays le système est principalement assis sur la répartition. Les droits acquis par le paiement des cotisations ne sont pas comptabilisés. Ils n’entrent donc pas dans le patrimoine financier. En revanche ils réduisent le revenu net des ménages, qui est le critère habituel utilisé dans ces pays pour définir la capacité d’endettement, et donc la dette globale des ménages.

On pourrait aussi diagnostiquer que le patrimoine des ménages des pays du premier groupe est financé par deux fois plus de dettes que celui des pays du deuxième groupe (20 % du total contre 10%) De plus, alors que les pays du premier groupe sont présentés comme plus robustes, on identifie ainsi pour les ménages des pays du premier groupe une sensibilité plus forte à la conjoncture, aux évolutions des valorisations boursières et surtout à la hausse des taux qui est généralement défavorable aux actifs financiers, et donc à la couverture des engagements de retraite, comme à leurs positions d’emprunteurs car la règle dans les pays du premier groupe est l’endettement à taux variable.

On pourrait également justifier les différences de propensions à investir en actions à partir de ces différences. Mais cela justifierait un autre article.

En conclusion de ce panorama, le moins que l’on puisse dire est que vraisemblablement beaucoup de graphiques méritent beaucoup plus qu’un coup d’œil. Un examen attentif de ce qu’ils sont censés représenter est indispensable. Alors on pourrait conclure : « si un bon croquis vaut mieux qu’un long discours », un beau graphique ne dispense pas de réfléchir.

[1] Alain Supiot, La gouvernance par les nombres, Fayart, Paris, 2015